外贸市场提振带动 运需提涨指数上行

(2020年10月24日-2020年10月30日)

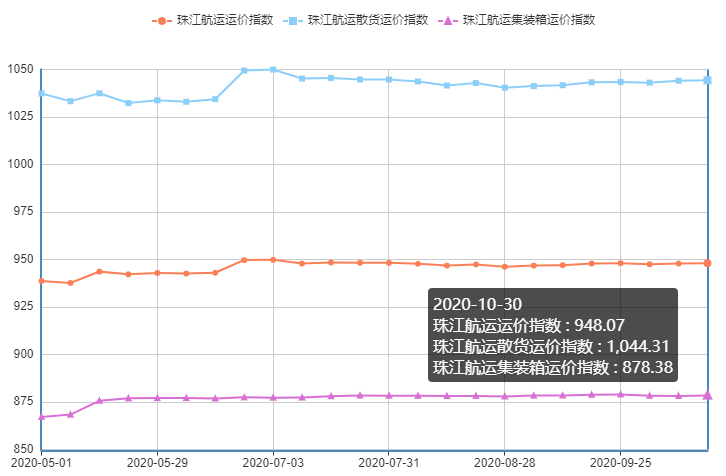

2020年10月30日,广州航运交易所发布的珠江航运综合运价指数报收948.07点,较上期上涨0.21点。本期珠江航运集装箱运价指数报收878.38点,较上期上涨0.19点;珠江航运散货运价指数报收1044.31点,较上期上涨0.24点。

10月26日,梧州市西江黄金水道通航突发事件应急指挥部发出通告,长洲水利枢纽上下游滞航船舶总数已超过500艘,且已持续超过48小时,根据相关规定启动梧州市西江黄金水道通航突发事件Ⅲ级应急响应,坝下航道最小水深将至3.5米。根据长洲水利枢纽出库水情通报,未来四天(10月30日至11月2日),长洲水利枢纽坝下航道最小水深将可能降至3.0米左右,船舶滞航将继续影响梧州、贵港航线运价。

长洲船闸大量船舶滞航,导致船舶过闸时间延长,运力周转受限。受此影响,本期集散的部分梧州、贵港航线运价有所下跌。集运市场方面,内河内贸和香港集装箱航线整体延续弱势,但内河外贸市场运输需求略有升温,带动集指上涨。散货方面,水泥、粮食航线运价指数受长洲船闸滞航影响有所下跌,但煤炭运需继续释放,拉动散指继续上行。集散双指双双上涨,综指延续涨势。

图1 珠江航运运价指数

2020年10月30日,广州航运交易所发布的珠江航运集装箱运价指数报收878.38点,较上期上涨0.19点。

内河内贸方面,运力供给较为宽松,运价小幅下跌,本期运价指数环比下跌0.014%,跌幅扩大。其中南沙/黄埔/虎门-清远、南沙/黄埔/虎门-珠海、南沙/黄埔/虎门-贵港、珠海-贵港航线运价指数环比均有不同程度的下跌,其中以南沙/黄埔/虎门-清远航线跌幅0.391%最大,黄埔-南沙、南沙/黄埔/虎门-梧州航线运价指数环比分别上涨0.554%和0.104%。

内河外贸方面,市场出货有所增加,本期运价指数止跌转涨,环比上涨0.085%。本期佛山-南沙、南沙/黄埔-深圳西航线环比分别上涨0.429%和0.262%。佛山-深圳西、贵港-南沙航线运价指数环比分别下跌0.138%和0.036% 。

香港航线方面,本期梧州-香港、贵港-香港航线运价指数环比分别下跌0.185%和0.018%,影响香港航线运价指数环比下跌0.015%。

图2 珠江航运集装箱运价指数

2020年10月30日,广州航运交易所发布的珠江航运散货运价指数报收1044.31点,较上期上涨0.24点。

电煤消费需求仍然较好,电厂日耗小幅上涨,本期煤炭航线运价指数继续上行,环比涨幅为0.144%,其中南沙-江门、珠海-佛山、黄埔-贵港航线运价指数环比均有所上涨,以珠海-佛山航线涨幅1.2%最高;黄埔-清远航线运价指数下跌0.457%,其他航线保持平稳。

矿石方面,据部分企业反馈,本期贵港-南沙水泥航线由于货运量偏少,运力相对过剩,运价指数有所回落,环比跌幅为0.166%,受此影响,矿石航线运价指数下跌0.044%。

粮食方面,受长洲船闸大量船舶滞航影响,本期南沙-梧州粮食航线运价指数环比下跌0.79%,影响粮食航线整体下滑0.16%。

本期钢材、砂石自卸船航线整体保持平稳。

图3珠江航运散货运价指数

市场综述

煤炭市场方面。进口煤方面,受年底额度即将耗尽制约,近期终端进口煤需求减少,印尼煤因前期价格大幅上涨现止涨企稳,11月船期印尼煤Q3800FOB价报29.5美元/吨,澳煤因价格优势,海外需求增多,价格反弹强烈,现12月船期澳煤Q5500FOB价报39-40美元/吨。而华南地区进口煤资源依旧紧缺,多为电厂和水泥厂终端货源,价格稳中有降,市场交易较为稳定。

表1 广州港煤炭库存

数据来源:广州华南煤炭交易中心

钢材市场方面。据钢铁王国监测数据显示: 据统计,10月19日-10月25日,钢铁王国监管仓进仓共计23.8万吨,同比增加2.7万吨;出仓共计24.6万吨,同比增加1.7万吨;各仓库总库存量98.8万吨,同比减少0.2万吨。上周建筑钢材价格小幅上涨。目前来看,临近月末,商家月末冲量,资金面临不足,采购意愿下降;但市场需求还有释放空间,同时党的十九届五中全会也将举行,消息面和政策会有宏观利好,提振市场信心,利空利好博弈,预计本周华南建筑钢材市场价格上涨动力有限,行情或以偏弱震荡为主。

表2 主要钢材品种价格变化

数据来源:我的钢铁网

图4 华南建筑钢材价格指数

数据来源:钢铁王国

水泥市场方面,全国水泥价格指数(CEMPI)报收150.71点,同比下跌1.36%,环比上涨0.13%。长江水泥价格指数(YRCPI)报收161.77点,同比上涨0.93%,环比持平。全国熟料价格指数(CLKPI)报收135.80点,同比下跌8.79%,环比持平。据市场反馈,广西地区天气好转,水泥市场需求销量逐步回升,加之周边广东方向涨价带动。23日-26日起桂林、贵港、玉林、北海、柳州、梧州、河池等地区主导企业陆续通知上调水泥价格20-30元/吨,执行情况有待观察。其他市场部分厂家库位较高,水泥价格暂未同步上调。

图5 全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。近日,广西南宁市人民政府发布《南宁市人民政府办公室关于印发南宁市机制砂石行业布局规划(2021—2025年)的通知》,对南宁市机制砂行业2021-2025年内的总体、各县区、产能规模做出布局规划。全市现有机制砂石产能规模约1.2亿吨,规划到2025年全市机制砂石产能规模达到2.5亿吨/年,新增产能主要集中在西乡塘区、江南区、武鸣区等砂石资源丰富地区,上述地区在满足本地机制砂石需求的基础上,重点供应主城区和其他地区,其余各县区应以自求平衡为主,缺口部分就近调配资源,确保全市机制砂石供需平衡。

广州航运交易所

2020年10月30日

粤公网安备 44010402000741号

粤公网安备 44010402000741号