运需好转运价回升

散货指数止跌转涨

(2021年3月20日-2021年3月26日)

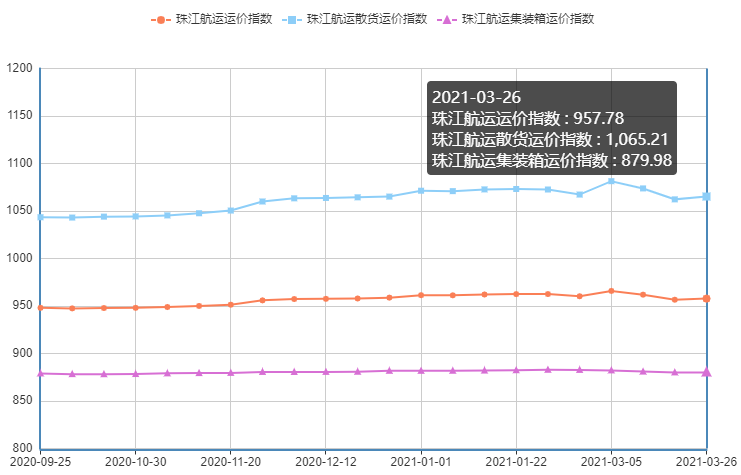

2021年3月26日,广州航运交易所发布的珠江航运综合运价指数报收957.78点,较上期上涨1.18点。本期珠江航运集装箱运价指数报收879.98点,较上期下跌0.12点;珠江航运散货运价指数报收1065.21点,较上期上涨2.56点。

根据长洲水利枢纽航段通航条件及过闸船舶报到情况,自2021年3月17日起至4月10日期间,长洲枢纽船闸每天接受适航的下行船舶报到数量不超过175艘,其中来自桂平船闸不超过70艘/天、大藤峡船闸不超过30艘/天、桂平港区(桂平枢纽下游)不超过18艘/天、平南港区不超过35艘/天、藤县港区不超过22艘/天。为确保航道、船舶过闸安全畅通,2021年3月19日0时至3月22日24时出港下航经长洲船闸或航经长洲坝下至梧州界首航段的船舶装载吃水不得超过3.5米。

集运市场方面,市场整体表现依旧较为平淡,本期内河内贸和香港航线运价指数涨跌不一。散货方面,本期煤炭、钢材、水泥、砂石自卸船等散货运价指数均有所上涨,拉动散指回升。综指在散指带动下回升。

2021年3月26日,广州航运交易所发布的珠江航运集装箱运价指数报收879.98点,较上期下跌0.12点。

内河内贸方面,部分航线运需略有好转,其中南沙/黄埔-佛山、南沙/黄埔/虎门-深圳西航线运价指数环比分别上涨0.275%和0.306%,带动本期运价指数止跌转涨,环比上涨0.064%,其他航线保持稳定。

香港集装箱航线方面,运输需求增长乏力,本期江门-香港、南沙/黄埔-香港等航线运价下行,指数跌幅分别为0.261%和0.212%,拖累本期香港航线整体继续下行,跌幅为0.069%。

图2珠江航运集装箱运价指数

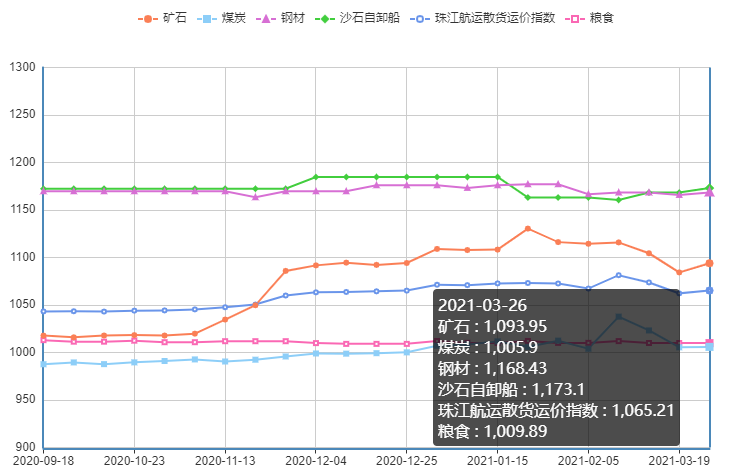

2021年3月26日,广州航运交易所发布的珠江航运散货运价指数报收1065.21点,较上期上涨2.56点。

煤炭方面,据了解,国内煤炭价格的上涨以及电厂日耗的居高不下,市场采购积极性有所提涨,煤炭航线运价指数整体有所回升,环比上涨0.046%。南沙-江门、虎门-佛山、虎门-清远、珠海-佛山、南沙-佛山等多条航线运价指数上涨,以珠海-佛山航线涨幅1.416%最高。珠海-贵港、黄埔-贵港航线运价指数分别下跌1.559%和1.176%。

钢材方面,受黄埔-乐从航线运价指数有所回升,环比上涨0.521%,本期钢材航线运价指数整体上涨0.22%。

矿石方面,受西江限流影响,水泥旺盛运需得不到释放,本期贵港-南沙水泥航线运价回调,运价指数上涨2.919%,影响矿石航线运价指数整体上涨0.888%。

粮食方面,本期粮食航线环比下跌0.01%,基本与上期持平,其中南沙-梧州航线运价指数环比下跌1.02%,南沙-佛山航线运价指数环比上涨0.433%。

砂石自卸船方面,据船公司反馈,港澳船舶船员用人成本增加,招工难,本期江门-香港航线运价运价指数环比上涨1.006%,带动砂石自卸船航线环比上涨0.409%。

图3珠江航运散货运价指数

市场综述

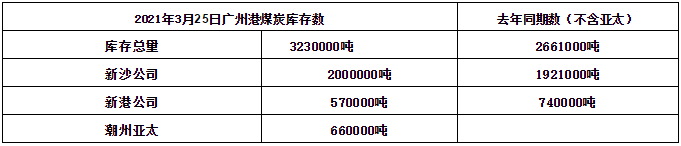

煤炭市场方面。3月22日沿海六大电厂合计煤炭库存1472.1万吨,周环比下跌27.4万吨;日耗68.7万吨,周环比下跌2.4万吨;可用天数21.4天,周环比下跌21.1天。虽然电厂日耗有所回落,但仍处于高位水平,部分存煤偏低的电厂北上拉运积极性较高,今日秦港锚地船舶数量增至53艘。预计近期产地煤矿安全、环保检查趋严,煤矿生产情况不及预期,煤炭供应收缩,加之下游化工、建材等非电力企业煤炭需求释放,短期之内煤价仍有上涨空间。

表1广州港煤炭库存

数据来源:广州华南煤炭交易中心

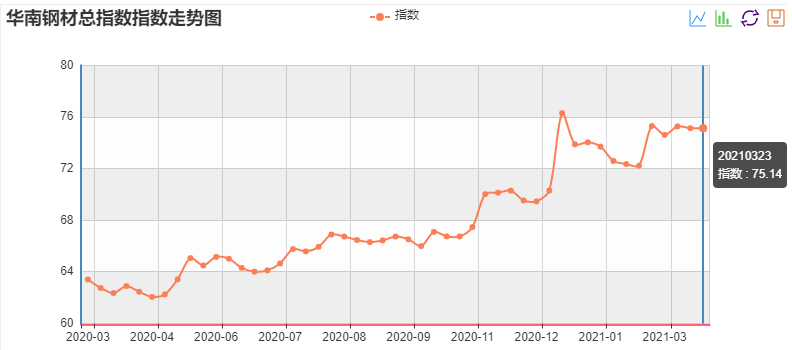

钢材市场方面。中钢协数据显示,3月中旬,20个城市5大品种钢材社会库存1728万吨,环比减少49万吨,下降2.8%,今年来首次环比下降。较年初增加998万吨,增长136.7%,但较去年同期下降272万吨,降幅13.6%。同时,分区域来看,华南市场降库最快,环比下降21万吨,降幅4.7%。华北市场减少9万吨,下降5.1%。仅华中地区增加2万吨,是全国七大区域中唯一出现正增长的市场。分品种来看,螺纹钢总库存压力最大,库存减量也最大,较上一旬下降20万吨,降幅2%,冷轧板卷库存环比略有增加,反映品种间存在差异,需求整体延续释放,对钢价仍有支撑。

表2主要钢材品种价格变化

数据来源:我的钢铁网

图4华南建筑钢材价格指数

数据来源:钢铁王国

水泥市场方面,全国水泥价格指数(CEMPI)报收147.52点,同比下跌1.01%,环比上涨0.73%。长江水泥价格指数(YRCPI)报收158.01点,同比上涨3.06%,环比上涨1.13%。全国熟料价格指数(CLKPI)报收132.47点,同比下跌7.83%,环比下跌0.08%。据中国水泥网行情数据中心消息,受需求带动,近日,浙江、江苏、江西、福建、青海、甘肃等多地水泥企业陆续发布涨价通知,22日广东粤北及珠三角地区水泥价格普涨之后,梅州、揭阳、汕尾、潮汕等粤东各地水泥价格跟进上调。主导企业通知25日起对各品种袋装出厂价格上调10元/吨,散装出厂价格上调30元/吨。广西方面,近来市场需求逐渐恢复,加之广东方向涨价带动,广西地区厂家涨价欲望强烈。为提升盈利,25日-26日起北海、贵港、玉林、河池、梧州、来宾等地区主导企业开始陆续通知上调各品种水泥价格20元/吨,部分市场熟料价格同步上调20元/吨。

图5全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。一季度砂石需求淡季,全国机制砂、碎石及天然砂价格弱势下行,截至3月15日,全国砂石综合价格较年初下跌3.0%,但跌幅较去年收窄。二季度下游施工项目全面复工,下游需求加速恢复,预计砂石价格将止跌回升,震荡上行,且涨价“拐点”较去年提前,主要因为去年高速免费政策实施到5月份左右,砂石运输成本降低,且市场竞争激烈,各地砂石价格持续下降。而2020年末以来,长江沿岸大力整治砂石码头,矿山厂开采进一步规范,部分矿山短期被关停,且市场严打非法海砂,供应短期内偏紧,加之重点工程对于天然河沙的使用要求较高,因此天然砂较机制砂石的供应更为紧张,二季度砂石价格将呈上行趋势,而天然砂价格涨幅比机制砂石大。。

广州航运交易所

2021年3月26日

粤公网安备 44010402000741号

粤公网安备 44010402000741号