采购放缓运需下滑

集散指数弱势下行

(2021年4月17日-2021年4月23日)

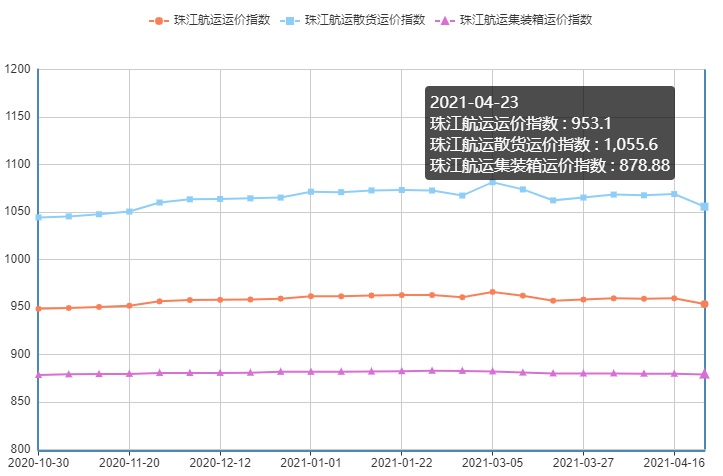

2021年4月23日,广州航运交易所发布的珠江航运综合运价指数报收953.1点,较上期下跌6.07点。本期珠江航运集装箱运价指数报收878.88点,较上期下跌0.84点;珠江航运散货运价指数报收1055.6点,较上期下跌13.29点。

集运市场方面,本期内河内贸、内河外贸、香港航线运价指数全线下跌。散货方面,本期煤炭、钢材、矿石、粮食运价指数均有所回落,散指止涨转跌。集散双指下滑拖累综指下跌。

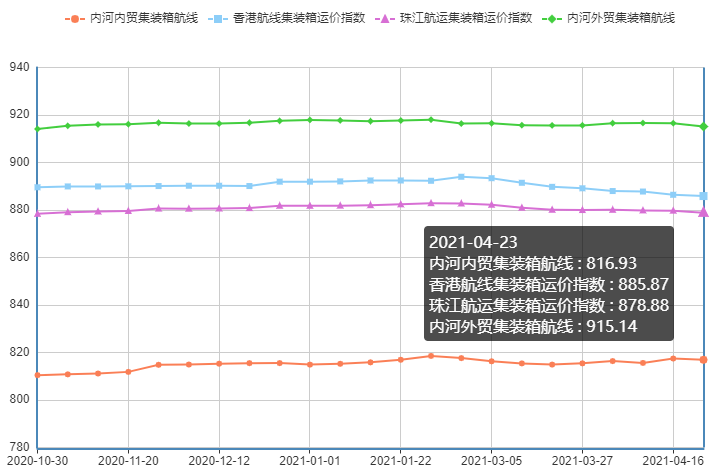

2021年4月23日,广州航运交易所发布的珠江航运集装箱运价指数报收878.88点,较上期下跌0.84点。

内河内贸方面,本期运价指数转为下跌,环比跌幅0.065%。其中黄埔-南沙、南沙/黄埔/虎门-深圳西、南沙/黄埔/虎门-珠海等航线运价指数环比跌幅在0.055%-0.604%之间;近期西江散货货盘较多,船东拉运集装箱意愿较低,部分贵港梧州方向航线运价被迫提高。南沙/黄埔/虎门-贵港、南沙/黄埔/虎门-清远、南沙/黄埔-肇庆、南沙/黄埔/虎门-梧州等航线运价指数均有不同程度的上涨,以南沙/黄埔/虎门-清远航线涨幅0.924%最高。

欧美国家对防疫物资、家居用品等物品需求随着疫情控制而逐步减弱,集装箱运输需求有所下滑,运价缺乏运输需求增长动能支撑。本期内河外贸航线运价指数整体延续弱势,跌幅扩大,环比下跌0.154%。佛山-深圳西、肇庆-南沙、南沙/黄埔-深圳西、贵港-南沙、黄埔-南沙航线运价指数环比均有所下跌,以黄埔-南沙航线运价指数环比跌幅0.635%最大。

香港集装箱市场需求提涨乏力,航线运价指数继续下行,跌幅为0.061%,跌幅略有收窄,其中梧州-香港、江门-香港等航线运价指数环比分别下跌0.185%和0.523%。

图2珠江航运集装箱运价指数

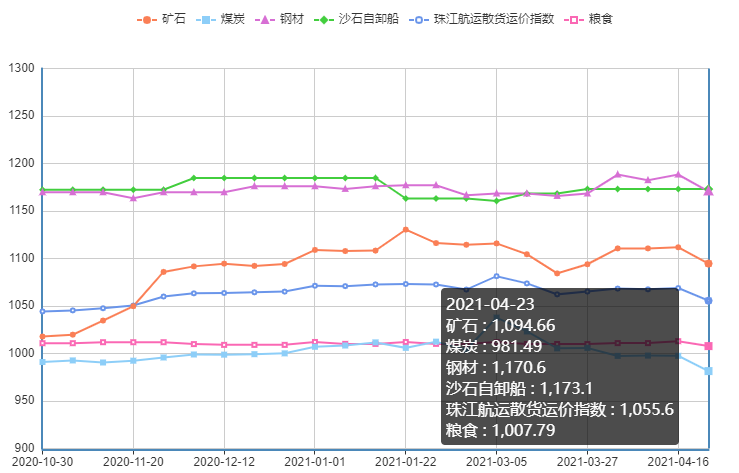

2021年4月23日,广州航运交易所发布的珠江航运散货运价指数报收1055.6点,较上期下跌13.29点。

煤炭方面,煤炭货盘释放放缓,市场观望氛围较浓。长洲船闸水情有所缓解,贵港梧州方向航线运价回落。本期各煤炭航线运价指数几乎全线下跌,拖累煤炭航线运价指数整体继续下行,环比下跌1.61%。其中珠海-贵港、南沙-江门、虎门-清远、南沙-佛山、黄埔-贵港等航线运价指数下跌,以黄埔-贵港航线跌幅3.837%1最大。

钢材方面,本期黄埔-乐从、南沙-乐从航线运价指数有所回落,环比分别下跌1.526%和2.146%,拖累钢材航线运价指数整体下跌1.496%。

矿石方面,长洲船闸水情略有缓解,本期贵港-南沙水泥航线运价指数环比下跌4.844%,受此影响,矿石航线运价指数整体下跌1.543%。

粮食方面,本期粮食航线整体有所回落,环比跌幅为0.508%。其中南沙-佛山、南沙-梧州航线运价指数环比分别下跌0.429%和1.538%。

本期砂石自卸船运价指数整体保持平稳。

图3珠江航运散货运价指数

市场综述

煤炭市场方面。本周期(4/15-4/21)下游电厂日耗小幅连续下滑,随着用煤淡季特征逐步显现,电厂低库存压力有所缓解,电煤库存水平出现拐点,下游主力电厂存煤可用天数开始企稳回升。电力企业高价市场煤采购相对谨慎,基本维持长协刚需拉运。沿海地区电厂负荷率延续稳降走势,据秦皇岛煤炭网监测数据显示,截至4月16日,华南区域方面,广东、广西地区电厂负荷率分别为80%、60%,周环比均持平。沿海省份存煤可用天数开始企稳回升,截至4月16日,华南区域方面,广东地区电厂存煤可用天数为18天,周环比上涨2天;广西地区电厂存煤可用天数为16天,周环比持平走势。当前居民用电需求偏淡,而工业生产延续高景气度,对电煤需求拉动强劲,下游主力电厂日耗虽较前期高点有所回落,但仍处于往年偏高位置,而电煤库存是近年来最低点,导致下游电厂在淡季存在明显的补库需求。目前下游实际采购仍保持相对谨慎,对高价市场煤整体接受程度偏差,各大电企主要以执行长协合同为主。随着水电等新能源出力回升,电厂季节性煤炭消耗有所回落,电煤库存开始企稳增加。

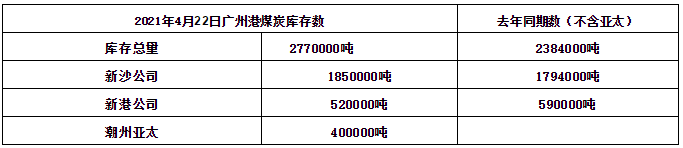

表1广州港煤炭库存

数据来源:广州华南煤炭交易中心

钢材市场方面。4月中旬以来国内钢材价格走势窄幅震荡为主,钢材社会库存大幅度下降,需求表现较好,但由于4月上旬价格上涨过猛,近期钢材价格走势明显趋于震荡调整状态,多部门喊话:大宗商品供需并没有出现整体性、趋势性变化,价格不具备长期上涨基础。钢材现货市场表现相对弱于期货市场,短期钢材期货底部支撑依然明显,不排除仍有小幅上涨的可能。综合来看,市场预计4月下旬钢材价格高位盘整为主,波动幅度50-150元/吨。

表2主要钢材品种价格变化

数据来源:我的钢铁网

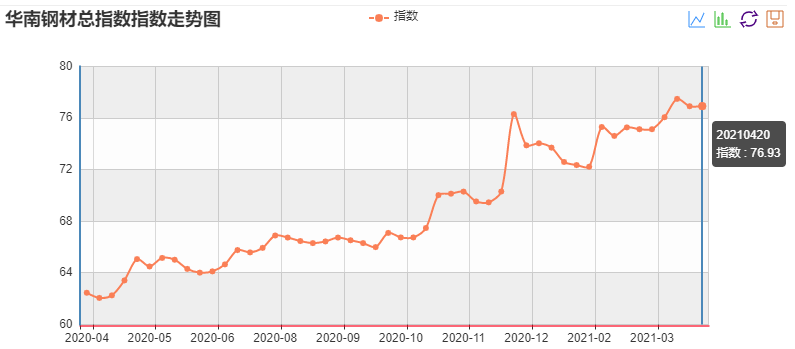

图4华南建筑钢材价格指数

数据来源:钢铁王国

水泥市场方面,全国水泥价格指数(CEMPI)报收154.94点,同比上涨6.28%,环比持平。长江水泥价格指数(YRCPI)报收167.85点,同比上涨10.65%,环比上涨0.01%。全国熟料价格指数(CLKPI)报收136.26点,同比下跌3.42%,环比持平。据中国水泥网行情中心消息,18日起,长三角、珠三角等热门地区多家水泥企业继续通知上调水泥价格,其中浙江部分地区更是连涨4轮,累计涨幅在80-95元/吨。据市场反馈,前期惠州塔牌水泥价格持续下跌,价格水平处低位运行。目前部分窑线停窑检修50天,整体熟料库存较低。水泥供应趋紧,部分企业限量销售。为提升盈利,19日起惠州塔牌通知上调水泥价格30元/吨,对销深圳市场同步上调,其余同业尚未跟进上调。

图5全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。4月10日,湛江市自然资源局发布公告,以“两权合一”挂牌方式出让广东省湛江市徐闻东部海域JH20-02、JH20-03、JH20-04以及JH20-05共四个区块的海砂开采海域使用权和采矿权,合计起拍价超21亿元。上述四个区块的海砂资源量4164.93万立方米,可采出的海砂原矿矿石量约为3505.06万立方米。据了解,上述四个区块均为《广东省海砂开采三年行动计划(2020-2022年)》中的计划海砂开采区,位于湛江市徐闻县新寮岛以东约26km、硇洲岛东南约24km处浅海海域。矿区水运交通繁忙,来往船只较多,西侧沿岸有S289省道通过,航运交通较为便利。

广州航运交易所

2021年4月23日

粤公网安备 44010402000741号

粤公网安备 44010402000741号