集散市场表现分化

综合指数止涨转跌

(2021年5月22日-2021年5月28日)

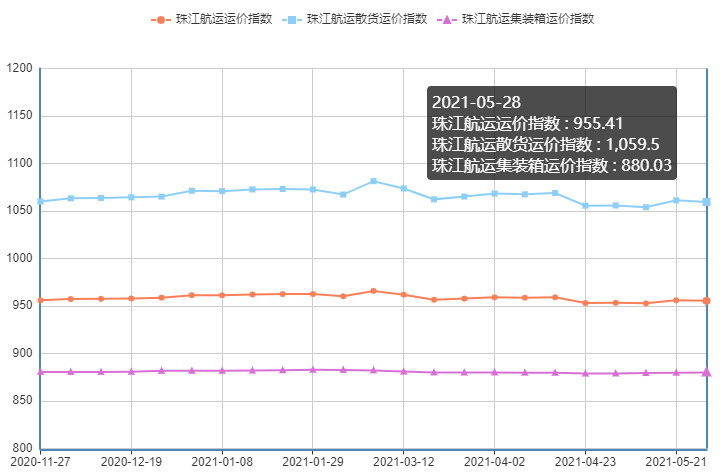

2021年5月28日,广州航运交易所发布的珠江航运综合运价指数报收955.41点,较上期下跌0.61点。本期珠江航运集装箱运价指数报收880.03点,较上期上涨0.19点;珠江航运散货运价指数报收1059.5点,较上期下跌1.71点。

近期广西降水增多,航道水情得到改善,加之长洲水利枢纽至桂江河口5月26日12时起恢复双向通航,运力紧张得到缓解,梧州、贵港方向的多条集散航线运价下调。集运市场方面,本期内河内贸、内河外贸、香港航线运价指数涨跌不一,集指整体上涨。散货方面,本期煤炭、水泥、沙石自卸船航线运价指数下滑,散指下跌。综指受散指影响下行。

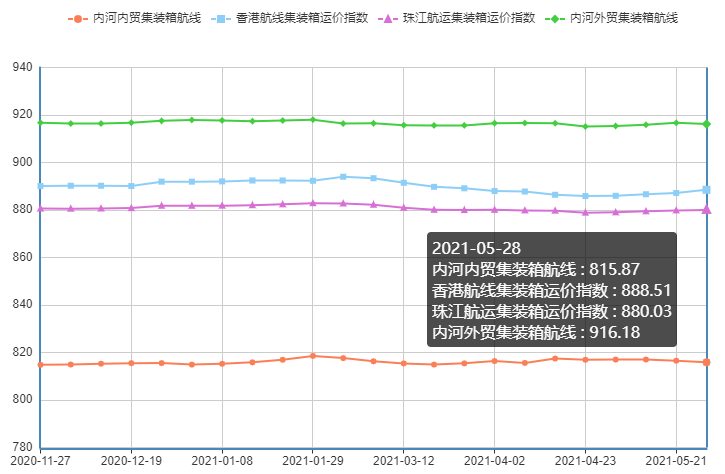

2021年5月28日,广州航运交易所发布的珠江航运集装箱运价指数报收880.03点,较上期上涨0.19点。

内河内贸方面,本期内河内贸集装箱运价指数整体继续下滑,环比跌幅0.082%。本期黄埔-南沙、南沙/黄埔/虎门-贵港、珠海-贵港、南沙/黄埔-佛山、南沙/黄埔/虎门-珠海等航线运价指数环比均有所下跌,以南沙/黄埔-佛山跌幅0.465%最大。南沙/黄埔/虎门-清远和南沙/黄埔-肇庆航线运价指数环比分别上涨0.359%和0.213%;

内河外贸方面,盐田港出现新冠确诊病例,船期延误日趋严重,码头操作效率下降,深圳西港口的集装箱出口也受到影响,本期内河外贸航线运价指数有所回落,环比跌幅0.057%。其中佛山-深圳西、江门-深圳西、中山-深圳西、肇庆-深圳西等多条深圳西航线运价指数环比均有所下跌,以中山-深圳西航线跌幅0.323%最大。

本期香港集装箱市场需求持续回温,部分深圳出口集装箱转到香港,带动香港航线运价指数整体环比上涨0.153%。其中佛山-香港、中山-香港、南沙/黄埔-香港航线需求提振,运价指数环比分别上涨0.267%、0.387%和0.212%。

图2珠江航运集装箱运价指数

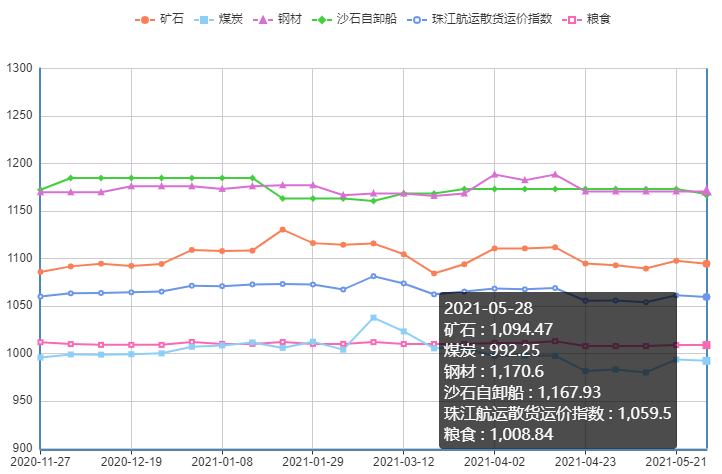

2021年5月28日,广州航运交易所发布的珠江航运散货运价指数报收1059.5点,较上期下跌1.71点。

煤炭方面,下游有需求但仍压价,贸易商对煤价有企稳预期,低价出货意愿不足,主流报价变动不大,成交不多,煤炭航线运价指数无力上涨,环比下跌0.144%。其中珠海-贵港、虎门-佛山、虎门-清远、珠海-佛山等航线运价指数下滑,以虎门-佛山航线跌幅1.908%最大;黄埔-佛山、南沙-江门、黄埔-贵港、南沙-佛山等航线运价指数上涨,以黄埔-佛山航线运价指数涨幅1.801%最高。

矿石方面,近期广西雨水多,水泥销量下滑,本期贵港-南沙水泥航线运价指数有所回落,环比下跌0.908%,拖累矿石航线运价指数整体下滑0.282%。

砂石自卸船方面,本期清远-南沙航线货少船多,运价上涨失去支撑,航线运价指数环比下跌2.61%,拖累砂石自卸船航线整体下滑0.441%。

本期钢材、粮食运价指数整体保持平稳。

图3珠江航运散货运价指数

市场综述

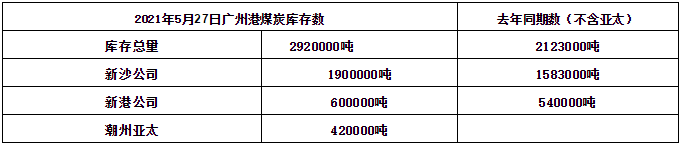

煤炭市场方面。目前,沿海电厂库存处于低位,日耗保持高位运行,库存及可用天数继续降低,用煤旺季前电厂仍有较大的补库需求,随着保供政策落地,市场情绪缓和,下游采购补库将继续释放,煤价短期支撑仍较强。而北方港口锚地船舶数量维持高位,下游观望等待采购,随着煤价降势逐步放缓、趋稳,下游采购需求将逐步释放,煤价下跌幅度将阶段性收窄。但从中长期来看,煤价不具备大幅上涨基础,因当前政策端维持高压,保供稳价政策调控力度较大,煤炭供需紧张格局将持续缓解,预期后期煤价将逐步震荡回落。

表1广州港煤炭库存

数据来源:广州华南煤炭交易中心

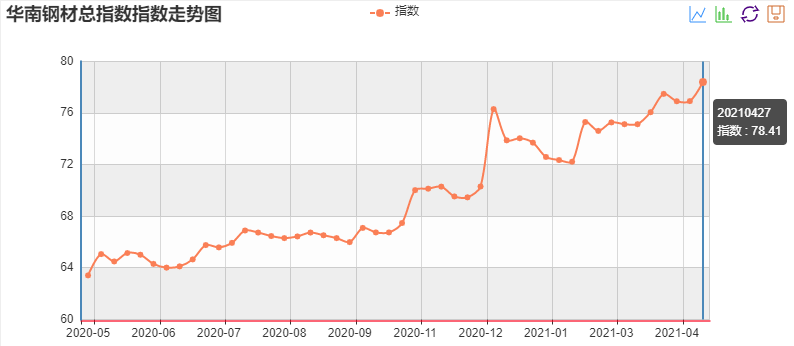

钢材市场方面。政策监管信号强烈叠加梅雨季节到来,5月钢价呈现大起大落走势。经过前期的暴涨及近一段时间的大幅调整后,市场恐高情绪得到很大程度释放,前期被高价延缓的市场需求有望得以恢复。另外,国常会要求“大宗商品稳供保价”,中钢协发布钢铁行业自律倡议书,反对远高于成本的哄抬价格行为和低于成本的价格倾销行为,市场追涨杀跌现象引发关注,加之钢企利润逐步接近成本线,底部支撑作用渐显,对于后市商家不宜过度悲观。在政策不急转弯、地产存量施工赶工、基建需求随着资金到位有进一步释放动力的情况下,国内需求的转弱斜率将较为平缓。因此长期来看,钢材价格上行的趋势未完全结束。

表2主要钢材品种价格变化

数据来源:我的钢铁网

图4华南建筑钢材价格指数

数据来源:钢铁王国

(该图已超过一个月未更新,经与“钢铁王国”联系,由于人力、技术等原因,暂无法更新该图)

水泥市场方面,全国水泥价格指数(CEMPI)报收158.96点,同比上涨6.98%,环比上涨0.01%。长江水泥价格指数(YRCPI)报收173.56点,同比上涨9.9%,环比持平。全国熟料价格指数(CLKPI)报收140.29,同比下跌2.09%,环比上涨0.29%。雨季到来,水泥市场将迎来淡季。据市场反馈,广东粤东地区高温阴雨天气增多,工程施工放缓,水泥市场需求销量下滑。为提升销量,25日起区域主要厂家通知下调水泥价格15-25元/吨。中旬以来粤东地区部分厂家水泥价格已松动下滑15-20元/吨,整体行情偏弱运行。此外,23日起粤西阳江地区主要厂家下调水泥价格20元/吨。广西方面,近期广西柳州、河池地区雨水天气较多,市场需求销量下滑。加之中旬省内其他市场降价影响,本地企业销售压力增大。为提升销量,近日柳州、河池地区主要厂家下调水泥价格20元/吨。

图5全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。近日,广东省水利发布了《广东省主要河道采砂规划总报告(2021-2025年)(征求意见稿)》(下称《规划》),面向社会公开征求意见。《规划》以2018年为基准,内容涉及《广东省河道采砂管理条例》规定的年度采砂计划须报省水行政主管部门批准的主要河道以及主要跨市界河,综合考虑河势稳定、防洪安全、通航安全等多方面内容,结合上游来砂条件,河段泥沙补给情况划定可采区和禁采区,确定年度采砂控制总量,对未来河道采砂活动进行指导。2011年至2020年,广东省年批准采砂量从1081.7万m³下降至327.4m³,批准总采砂量呈逐年递减趋势。通过河床浅地层剖面测量和地质钻孔勘察,省主要河道河砂储量(中粗砂以上颗粒)主要位于干流河段,三角洲河段河砂已基本枯竭,河床覆盖层主要为淤泥质土。本次估算省主要河道河砂储量22128万m³,根据第6章禁采区划定成果,统计其中禁采区储量合计17719万m³,非禁采区储量合计4409万m³。本次规划范围河段新增可采区23个,其中北江干流8个、东江干流8个、韩江干流5个、鉴江2个,合计控制开采量920.4万m³;其中2021年开采量184万m³,2022年开采量176.3万m³,2023年开采量212.1万m³,2024年开采量199.8万m³,2025年开采量148.2万m³;规划范围河道近年已批复未实施可采区12个,控制开采量431万m³。

广州航运交易所

2021年5月28日

粤公网安备 44010402000741号

粤公网安备 44010402000741号