船闸低水位阻通行 广西线运价波动大

(2019年11月16日-2019年11月22日)

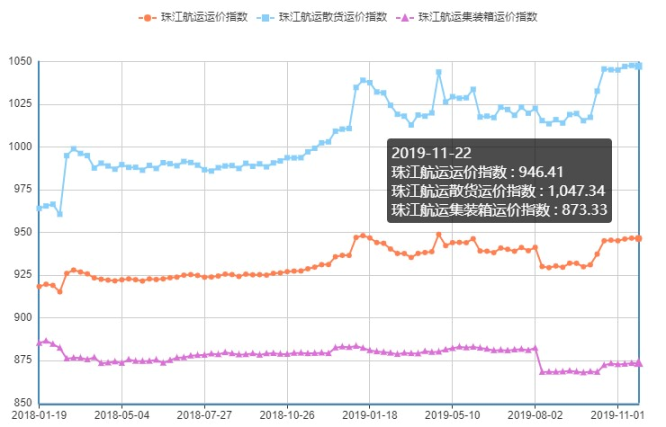

2019年11月22日,广州航运交易所发布的珠江航运综合运价指数报收946.41点,较上期下跌0.22点。本期珠江航运集装箱运价指数报收873.33点,较上期下跌0.05点;珠江航运散货指数报收1047.34点,较上期下跌0.44点。

图1 珠江航运运价指数

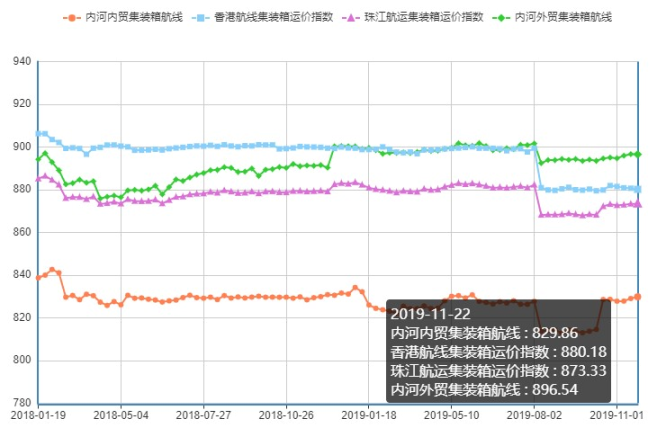

2019年11月22日,广州航运交易所发布的珠江航运集装箱运价指数873.33点,较上期下跌0.05点。据市场反馈,本期贵港、梧州因船闸持续低位,一度降至2.1米,船舶减载严重,通行受阻,航线运价随之上下波动。内河内贸方面,市场成交略有增加,本期南沙/黄埔-肇庆、南沙/黄埔/虎门-珠海、南沙/黄埔-佛山、南沙/黄埔/虎门-梧州、南沙/黄埔/虎门-贵港航线运价上涨5-30元/TEU,其中贵港、梧州因船闸水位降低,船舶减载严重,运价上涨了30元/TEU;珠海-贵港航线运价下跌5元/TEU;香港集装箱市场方面,本期南沙/黄埔-香港、贵港-香港、梧州-香港、江门-香港航线运价下跌5元/TEU;内河外贸集装箱市场方面,市场供需基本平稳,指数基本与上期持平,本期贵港-南沙、南沙/黄埔-深圳西航线运价下跌5元/TEU,肇庆-南沙航线运价上涨5元/TEU。

图2 珠江航运集装箱运价指数

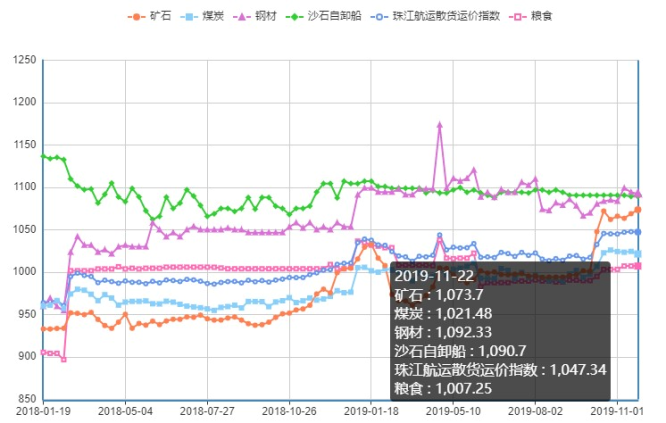

2019年11月22日,广州航运交易所发布的珠江航运散货运价指数报收1047.34点,较上期下跌0.44点。煤炭方面,市场表现活跃,本期南沙-佛山、虎门-佛山等航线运价有涨有跌,较上期有0.5-1元/吨的上下波动,虎门-清远、黄埔-清远、南沙-江门、珠海-佛山、航线运价上涨0.3-1元/吨,其中贵港方向因运力充足,珠海-贵港、黄埔-贵港航线运价下跌2-4元/吨;钢材方面,11月成交量呈逆季节性回升,随着厂商大幅涨价,贸易商高价位采购意愿或下降,本周南沙-乐从航线运价上涨0.5元/吨,黄埔-乐从、南沙-九江航线运价下跌0.5-1元/吨;本期粮食市场运输供需平稳;沙石自卸船方面,本期清远-南沙航线运价上涨0.5元/吨; 矿石市场方面,广西水泥价格一路上涨,本期贵港-南沙航线运价继续走高,较上期上涨2-3元/吨。

图3珠江航运散货运价指数

市场综述

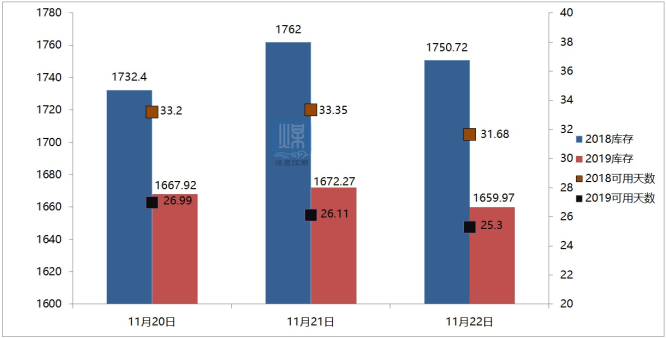

煤炭市场方面,截至11月22日,沿海六大电厂库存1659.97万吨,日耗煤65.6万吨,可用天数为25.30天。尽管进口煤配额管控收紧,进口煤到货数量减少,国内煤市现转好迹象;但由于利好政策刚刚实施,到港拉煤船舶并没有明显见多,煤价触底企稳后,仍呈供需双弱走势。11月份已经过去大半,我国华北、内蒙古、东北等地已经进入取暖季节,电厂日耗有所增加;但华南地区气温较高,而华东地区温度适宜,民用电负荷偏低。尽管雨水减少,水电出力减弱,但南方沿海、沿江电厂煤炭调进量普遍高于消耗数量,造成库存继续保持高位,拉运补库的积极性并不高。

表1 沿海六大电厂数据汇总

数据来源:煤炭江湖

表2 广州港煤炭库存

数据来源:广州华南煤炭交易中心

钢材市场方面。综合来看,当下钢价继续存在向上的博弈机会。一方面,钢材供给继续受到政策面影响,环保因素仍在一定程度上有效的限制了钢材产量;另一方面,虽是淡季,但在暖冬和宏观数据双重利好支撑下,成交量仍保持较高水平,需求韧性保持强势劲头。不过市场仍存在一定的风险,第一,随着价格底部的不断抬升,伴随的就是利润回升,那么高炉和电炉的产量或会快速增加,淡季之下,不排除钢厂在盘面进行套保;第二,南方价格优势加大,价差合理,随着集港问题的逐步缓解,南下资源或将加快速度。对此市场认为,短期市场或将延续上涨格局,随着时间推移,风险矛盾点累积,12月中上旬钢价再次迎来转折点。

表3 主要钢材品种价格变化

数据来源:我的钢铁网

图4 华南建筑钢材价格指数

数据来源:钢铁王国

水泥市场方面,全国水泥价格指数(CEMPI)报收162.05点,同比上涨0.9%,环比上涨0.17%。长江水泥价格指数(YRCPI)报收172.96点,同比下跌6.58%,环比上涨0.1%。全国熟料价格指数(CLKPI)报收152.08点,同比下跌5.14%,环比上涨0.04%。据市场反馈,继上旬贵港、玉林、北海等地厂家陆续通知上调水泥价格后,18日-19日南宁、崇左、防城港、钦州、来宾等地台泥、海螺、虎鹰等一些厂家通知跟进上调水泥价格10-20元/吨,主流涨幅在20元/吨。目前仍有部分企业尚在观望,近日跟进可能较大。现南宁、崇左市场P.O42.5散装水泥报价在390-420元/吨左右。此外,13日贺州地区厂家已通知上调各品种水泥价格20元/吨。自今年8月中旬水泥价格见底回升以来,全国均价已经累计上涨11.53%,虽略逊于去年涨幅(14.26%),但部分省份表现抢眼。自8月中旬以来,江西、浙江、湖南、河南、广西涨幅超过了20%,广东、江苏、山东、上海涨幅也超过10%。

图5 全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。近日,工业和信息化部与国家发展改革委、自然资源部、生态环境部等十部门联合发布《关于推进机制砂石行业高质量发展的若干意见》(以下简称《意见》),强调合理投放砂石资源采矿权,规范砂石资源管理,鼓励利用废石、尾矿等生产机制砂石,节约天然资源。《意见》要求,统筹协调布局,建立国内合理的机制砂石供应体系。根据京津冀及周边、长三角、珠三角等重要城市群,以及中西部建设需要,合理投放砂石资源采矿权。拓展砂石来源,规范砂石资源管理,鼓励利用废石以及铁、钼、钒钛等矿山的尾矿生产机制砂石,节约天然资源。促进产业集聚。加强砂石资源开发整合,推进机制砂石生产规模化、集约化,建设一批大型生产基地。鼓励发展砂石、水泥、混凝土、装配式建筑一体化的产业园区,发挥集聚效应。力争到2025年形成较为完善合理的机制砂石供应保障体系,高品质机制砂石比例大幅提升,年产1000万吨及以上的超大型机制砂石企业产能占比达到40%,利用尾矿、废石、建筑垃圾等生产的机制砂石占比明显提高。

广州航运交易所

2019年11月22日

粤公网安备 44010402000741号

粤公网安备 44010402000741号