运力过剩运价下跌 散货指数继续下挫

(2020年3月14日-2020年3月20日)

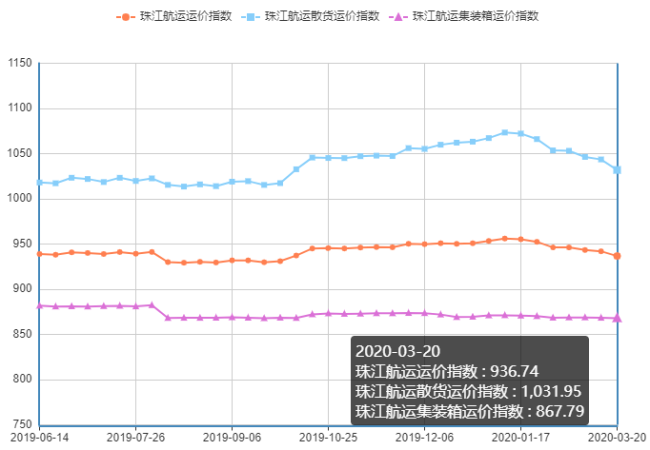

2020年3月20日,广州航运交易所发布的珠江航运综合运价指数报收936.74点,较上期下跌5.22点。本期珠江航运集装箱运价指数,报收867.79点,较上期下跌0.57点;珠江航运散货指数报收1031.95点,较上期下跌11.64点。 目前国内疫情已有效控制,大部分企业积极响应号召全面复工复产,但国外疫情暴发扩散,导致全球生产供应链面临重大风险,企业正常生产经营受到影响,运输需求恢复较慢。本周,广西几次发出船舶限载出港过闸的通知,但市场过剩运力得不到有效消耗,运价继续下跌。本周集散指数继续下滑,拖累综指继续下探。

图1 珠江航运运价指数

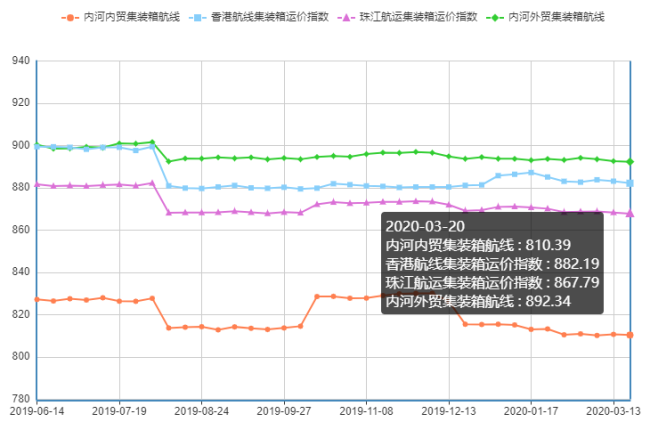

2020年3月20日,广州航运交易所发布的珠江航运集装箱运价指数867.79点,较上期下跌0.57点。集指继续延续下跌趋势,目前工厂生产仍处于较低水平,运输需求依然有限, 3月份市场货运量量仍较疲软。本周,内河内贸航线运价指数转升为跌,环比下跌0.49%,黄埔-南沙、南沙/黄埔-东莞、南沙/黄埔/虎门-清远、南沙/黄埔/虎门-梧州航线指数均出现不同程度的下跌,其中以黄埔-南沙指数跌幅最大,为0.55%。内河外贸航线运价指数继续下跌,环比跌幅为-0.04%,跌势有所放缓,除佛山-南沙、贵港-南沙、中山-南沙外,其余航线均有小幅度下跌,其中以肇庆-南沙航线运价指数环比跌幅最大,为0.36%。香港航线运价指数整体下跌0.04%。除肇庆-香港、佛山-香港和江门-香港航线运价相对平稳以外,其他航线都有不同程度的下跌,其中,中山-香港航线运价指数跌幅最高,环比下跌0.39%。

图2 珠江航运集装箱运价指数

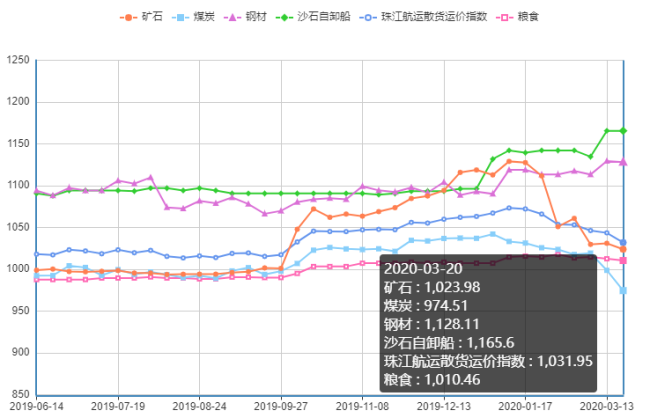

2020年3月20日,广州航运交易所发布的珠江航运散货运价指数报收1031.95点,较上期下跌11.64点。据了解,因市场船多货少,运价有跌无涨,船东拉运积极性被打击,本周矿石航线运价指数环比下跌为0.69%,其中,英德-南沙、贵港-南沙的航线指数环比跌幅分别为1.19%和1.46%。疫情的好转带动下游煤炭需求有所恢复,本周煤炭航线除珠海-贵港、黄埔-贵港航线因船闸限制水深,两条航线运价指数环比分别下降7.58%和8.49%,其他航线价格稳定略有上升。受南沙-九江航线运价指数下跌0.66%影响,钢材航线指数本周略有下跌,跌幅为0.13%,黄埔-乐从、南沙-乐从航线保持平稳。粮食航线指数延续跌势,较上周下跌0.21%。受新冠肺炎疫情影响很多畜禽养殖场受损,饲料厂销售压力倍增,希望通过降价来刺激市场,运价随之下降,其中南沙-梧州航线运价指数跌幅为1.02%。本周沙石航线指数保持平稳。

图3珠江航运散货运价指数

市场综述

煤炭市场方面,截至3月20日,沿海六大电厂煤炭库存为1771.13万吨,日耗为54.57万吨,可用天数为32.46天。业内专家表示,3月既是电厂消化库存阶段,也是上下游全面复工复产的关键月,预计进入二季度,下游全面复工以后,电厂日耗会出现“跨越式”增长,存煤可用天数急剧下降,拉运积极性大幅提高。值得注意的是,进口煤受限,华东、华南水泥厂以往用煤大部分靠澳洲煤支撑,后续水泥厂复工后,可能要采购国内低硫低水煤,需求增加将推动煤价上涨。近几年煤电长协稳供需、稳价格的“压舱石”作用发挥越来越明显,所以2020年煤电长协的签订情况应该引起各方面的重视。目前新冠肺炎疫情什么时候结束还不确定,煤电长协补签与否还是个未知数。

表1 沿海六大电厂数据汇总

数据来源:煤炭江湖

表2 广州港煤炭库存

数据来源:广州华南煤炭交易中心

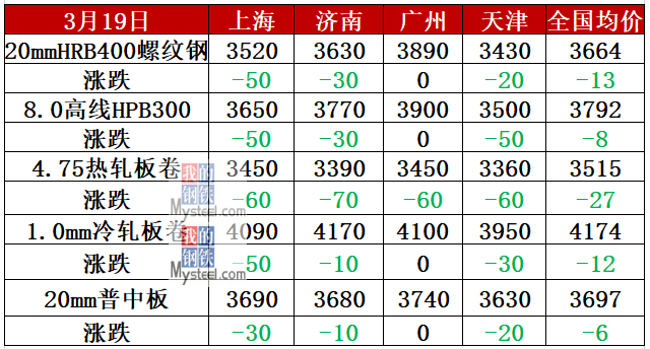

钢材市场方面。全面复工,需求将逐步释放,叠加宏观利好政策不断出台,市场情绪也将逐步修复,钢材价格将企稳反弹。预计,今年上半年钢价高点将在5月、6月份出现,螺纹钢现货价格有望接近4000元/吨。目前,政府为了对冲经济下行压力出台了诸多措施。这些政策将在第二季度陆续落地,包括降准降息、对实体经济扶持的政策等。业内机构调研数据显示,在建筑施工业、钢结构、集装箱、机械、汽车、家电等行业的482家企业中,88%的企业到3月底才能完全恢复生产,1%的企业到4月份才能完全恢复生产,11%的企业恢复生产时间待定。疫情期间抑制的需求将在未来集中释放,叠加第二、三季度是赶工的最好时机,预计第二、三季度需求强度将超过去年。

表3 主要钢材品种价格变化

数据来源:我的钢铁网

图4 华南建筑钢材价格指数

数据来源:钢铁王国

水泥市场方面,全国水泥价格指数(CEMPI)报收150.96点,同比上涨4.1%,环比下跌0.11%。长江水泥价格指数(YRCPI)报收153.98点,同比上涨5.26%,环比持平。全国熟料价格指数(CLKPI)报收144.65点,同比上涨2.26%,环比下跌0.13%。3 月上旬,国内水泥市场需求稳步提升,各区域企业出货量恢复至3-6 成不等,主导企业为了刺激下游提货,高价地区水泥价格继续回落。整体来看,本周下游需求恢复较前两周略有提速,趋势向好发展,随着后期工人到岗率提高,预计未来两周下游需求明显上升,3 月底水泥价格有望企稳。上半年对全国水泥价格行情影响最大的区域主要是华东长三角、华南珠三角、华北京津冀、西南川黔滇地区,其中长三角、珠三角、川黔滇地区工程项目多,水泥市场需求占全国比重大,而且工程启动时间相对更早,预计4月中旬能迎来价格拐点。

图5 全国以及珠江-西江水泥价格指数走势

数据来源:水泥研究院

沙石方面。3月12日,广东省自然资源厅官网发布了《关于做好2020年绿色矿山建设工作的通知》(下称《通知》),2020年广东省将完成创建70个绿色矿山的任务,并为新建成企业提供资金奖励;各地需建立不达标矿山退出机制,确保不符合绿色矿山标准的矿山逐步退出。自2021年起,广东省将全面推行绿色矿山建设。2020年是《广东省绿色矿山建设方案》设定目标的最后一年,从2021年开始,广东省将全面推进绿色矿山建设,新建矿山必须符合绿色矿山的标准要求。对于已有和改扩建的大中型矿山,应当加快改造升级,力争在2020年底建成绿色矿山。各地要建立不达标矿山退出机制,确保不符合绿色矿山标准的矿山逐步退出。这也意味着,自2021年起,绿色矿山将成为广东省境内矿山建设的一项强制标准实施。

广州航运交易所

2020年3月20日

粤公网安备 44010402000741号

粤公网安备 44010402000741号